Dopo l’impasse in cui sembrava essere finito il Bonus facciate, è stata pubblicata la circolare sulla misura introdotta dalle legge di Bilancio 2020 e una guida ad hoc che spiegano punto per punto come ottenere l’agevolazione, per quali interventi vale, le modalità di pagamento e tante altre informazioni relative alla normativa e alla prassi.

Finalmente Entrate ha deciso di colmare le lacune del procedimento: vediamole punto per punto!

Chi può fruire del Bonus facciate?

Persone fisiche (compresi gli esercenti arti e professioni), enti pubblici e privati che non svolgono attività commerciale, società semplici, associazioni tra professionisti e contribuenti che conseguono reddito d’impresa (persone fisiche, società di persone, società di capitali). Tali contribuenti possono usufruire del Bonus facciate ed essere residenti e non residenti, anche se titolari di reddito d’impresa.

Devo possedere l’immobile per ottenere il Bonus facciate?

È necessario possedere l’immobile (in qualità di proprietario, nudo proprietario o titolare di altro diritto reale di godimento sull’immobile come usufrutto, uso, abitazione o superficie).

In alternativa, è possibile godere del Bonus facciate se si detiene in affitto l’immobile (in base a un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario).

Chi è sprovvisto di un qualsiasi titolo di detenzione dell’immobile regolarmente registrato al momento dell’inizio dei lavori o al momento del sostenimento delle spese se antecedente, anche se provvede alla successiva regolarizzazione, non può ottenere il Bonus.

Inoltre, la detrazione non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva.

Per quali spese vale?

Il bonus facciate può essere fruito solo sulle spese sostenute nel 2020. Citando direttamente dalla Guida, «le persone fisiche, compresi gli esercenti arti e professioni, e gli enti non commerciali, per un intervento iniziato a luglio 2019, con pagamenti effettuati sia nel 2019 che nel 2020, possono beneficiare del “bonus facciate” solo con riferimento alle spese sostenute nel 2020».

Mentre le «imprese individuali, le società e gli enti commerciali devono far riferimento alle spese da imputare al periodo di imposta in corso al 31 dicembre 2020, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e indipendentemente dalla data dei pagamenti».

Come funziona per le parti comuni di edifici condominiali?

Per quanto concerne le spese relative a interventi sulle parti comuni degli edifici rileva, ai fini dell’imputazione al periodo d’imposta, la data del bonifico effettuato dal condominio, indipendentemente dalla data di versamento della rata condominiale da parte del singolo condomino.

Ad esempio, spiega la Guida, nel caso di bonifico eseguito dal condominio nel 2019, le rate versate dal condomino nel 2020, non danno diritto al “Bonus facciate”. Invece, nel caso di bonifico effettuato dal condominio nel 2020, le rate versate dal condomino nel 2019, nel 2020 o nel 2021 (prima della presentazione della dichiarazione dei redditi relativa al 2020) danno diritto al bonus.

Vale per le parti interne degli edifici?

No, in quanto l’agevolazione mira al decoro urbano ed è quindi limitata agli spazi esterni e visibili dalla strada.

Citando dalla circolare, il Bonus facciate «riguarda gli interventi effettuati sull’involucro esterno visibile dell’edificio, vale a dire sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile». In pratica l’intero perimetro esterno dell’edificio.

Come eseguire i pagamenti?

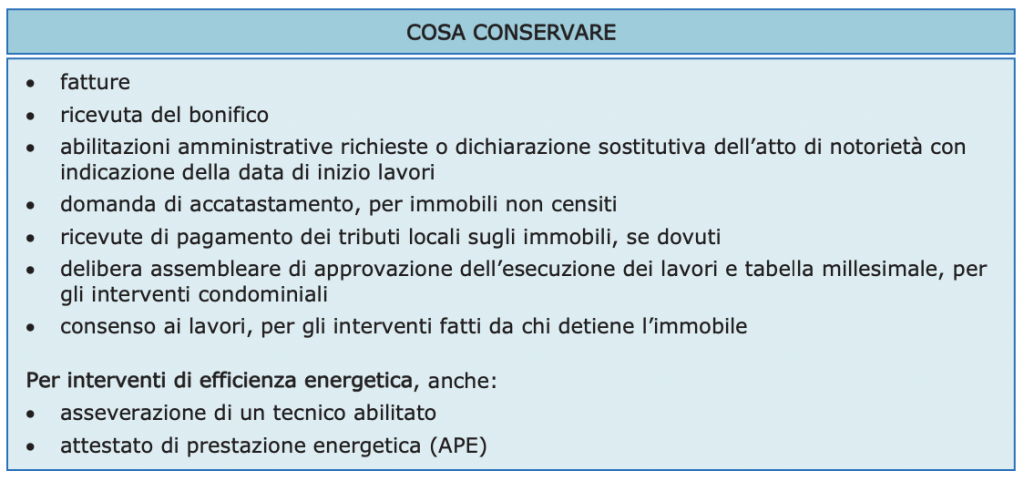

Cosa conservare dei pagamenti?

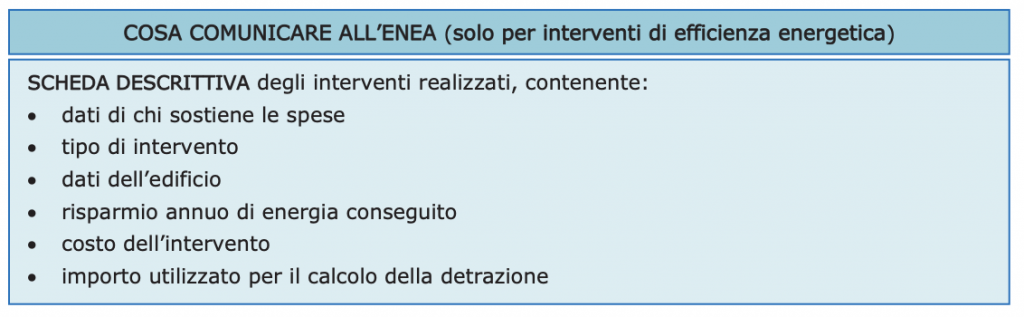

Cosa va comunicato a ENEA?

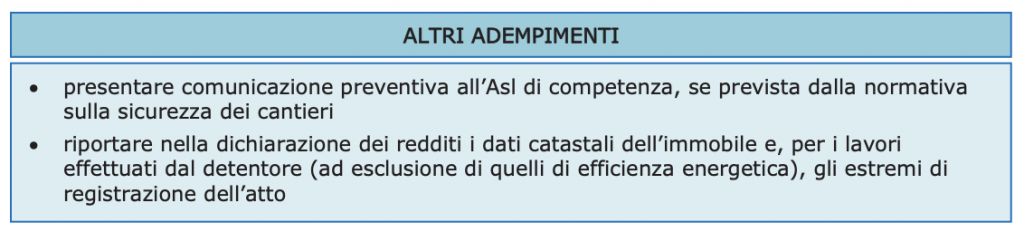

Altri adempimenti